Mercados en Acción

Diversificación de ILC rinde frutos, cierra 2016 con alza de 30% en bolsa y rally continuará

Incrementos de dos dígitos son los que proyecta el mercado para este año. El año pasado premió la reducción de la exposición del holding a la Isapre y la AFP.

Por: Costanza Cristino E. | Publicado: Jueves 12 de enero de 2017 a las 04:00 hrs.

- T+

- T-

Compartir

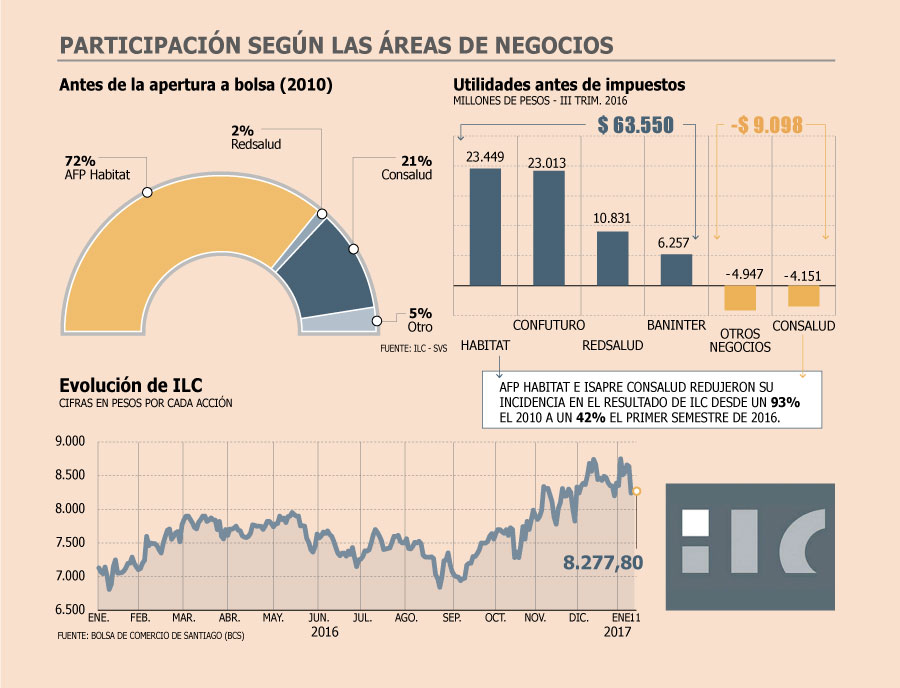

Era el año 2012 y la principal duda de los analistas y el mercado en general frente a la apertura en bolsa de ILC –el brazo inversor de la Cámara Chilena de la Construcción- era su alta exposición a industrias con riesgos regulatorios, como lo son las AFP y las Isapres. Y es que en ese momento las utilidades del holding provenían en un 72% de Habitat y un 21% de Consalud. Pasados cuatro años de aquello no sólo las utilidades del holding han subido, sino que además su distribución es completamente diferente.

Cambios que, entre otras cosas, se han reflejado en el valor de los papeles de la compañía, que sólo en 2016 rentó más de un 30% en bolsa.

“La estrategia de ILC de ir disminuyendo su exposición en industrias con alto riesgo regulatorio (pensiones y salud) y la diversificación de su negocio (bancos y seguros), han sido la clave para obtener buenos resultados”, dice Pedro Pablo Larraín, gerente general de Sartor.

Reordenamiento que en 2016 concretó varios hitos, como la entrada de Prudential a la propiedad de Habitat, la toma del 100% del control de Confuturo y la venta de su red de colegios.

Esto se suma, de acuerdo a Larraín, a que “en 2016 se vio un punto de inflexión en los resultados del Banco Internacional, mejorando su eficiencia y niveles operativos”.

Buenos dividendos

Otro elemento que impactó la valoración de la acción de ILC tiene que ver con el alto dividendo. “En el año 2016 el dividend yield alcanzó un 8,4%”, destaca Larraín.

También su carácter de acción defensiva. “Es válido considerar en nuestro análisis que la compañía es un activo defensivo y en un escenario de mayor volatilidad se privilegia incorporar activos que se comportan de manera inversa al ciclo, lo que explicaría el buen momento que atraviesa”, dice el gerente de estudios de Fynsa, Marco Alccayhuamán.

Esta buena racha para la acción de ILC continuaría en 2017. De hecho, en lo poco que va del año ha corregido un 2,53%, y las proyecciones son auspiciosas. Tanto desde Sartor como desde Fynsa apuestan por un precio objetivo de $ 9.200 para un horizonte de 12 a 18 meses. Ayer el papel cerró en $ 8.277,8.